Az első rész: A nukleáris energia és egyéb energiaforrások jövője Fukusima és más folyamatok tükrében

Itt elérkeztünk ahhoz, hogy ha mégsem vállaljuk az atomenergiát, akkor milyen alternatívák vannak. Tegyük félre, hogy emberi eredetű éghajlatváltozás van-e vagy nincs, vegyük számba először a jelenleg elterjedt fosszilis energiaforrásokat, mivel megvan az az előnyük, hogy kész infrastruktúra van rájuk, és beruházási költségek is alacsonyak már!

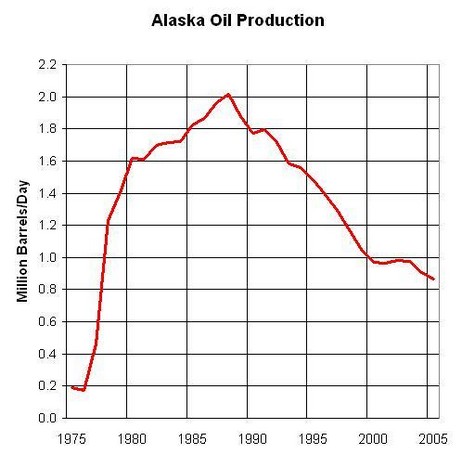

A szénhidrogének teszik ki jelenleg az emberiség által felhasznált energia nagyrészét, viszont a drágulásuk a jövőben is folyamatos lesz, és egyre inkább érezzük a pénztárcánkon. Ez nem azért következik be, mert kifogynak, hanem azért, mert a legolcsóbb forrásokat termeltük ki legelőször, és folyamatosan technikailag egyre bonyolultabb módon kell hozzáférni a további készletekhez. 2-3-szoros árért a szénhidrogének eddigi története folyamán mindig megtöbbszöröződött a kitermelhető mennyiség, emellett idővel az újabb típusú kitermelési eljárások ára is csökken, ahogyan nagy mértékben elkezdik alkalmazni őket egy olajársokk után. Ennek volt köszönhető, hogy a '70-es évek olajársokkjai következtében az Északi-tengeren, a Mexikói-öbölben és Alaszkában olyan mértékben elkezdett növekedni a termelés, hogy az a '80-as években az olajárak összeroppanásához vezetett.

Az alaszkai olajtermelés felfutása: amit korábban kitermelhetetlennek tartottak, azt az árak gazdaságossá tették:

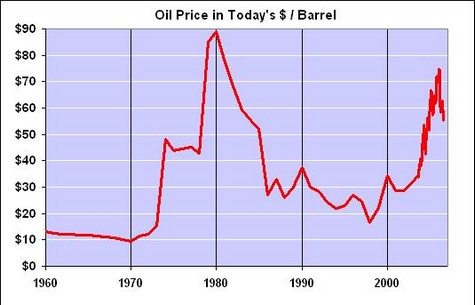

Az alábbi képen pedig az olajár összeroppanása látható a '80-as években, ami annak a következménye volt, hogy a magas árak hatására olyan mértékben kezdtek felfejlődni az OPEC-en kívüli termelési kapacitások, hogy az OPEC eladásai a töredékére estek vissza, és néhány éven belül lenullázódtak volna, hogyha nem csökkentik radikálisan az árakat:

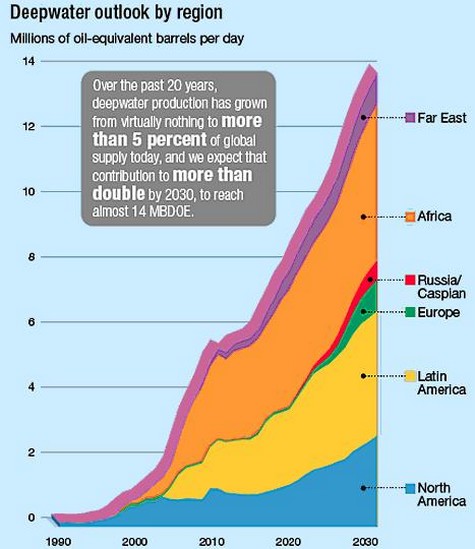

A következő képen pedig a mélyvízi (1 kilométernél mélyebb víz alatt található) olajtermelés felfejlődése látható, ami azért érdekes, mert a '90-es években kezdődött, amikor nagyon alacsony volt az olajár, így tisztán a technológia árának csökkenése révén vált megvalósíthatóvá, bár értelemszerűen a 2000-es években emelkedő árak lökést adtak a folyamatnak. Az ábra kiváló példája annak, hogy az egyes fosszilisforrások kitermelését rövid távon az áringadozás (amit legjobban a 2009-es törés mutat), hosszú távon a technológia fejlődése vezérli. A mélyvízi technológiában emellett nagy tartalékok is vannak még, mivel a világ magasabb valószínű tenger alatti olajlelőhelyeit nagyrészt még nem kutatták, főleg a Sarkvidéken, az Afrikai és Dél-Amerikai partok előtt:

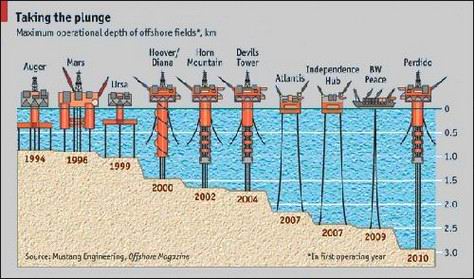

Az alábbi ábrán pedig a mélység fejlődése látszik, ami nagyon felgyorsult az árak növekedésével (Ennek ellenére a mélyvízi olaj önmagában közel sem oldja meg a világ olajproblémáit, de jó példája a technika fejlődésében és az olajkutatásokban rejlő lehetőségeknek):

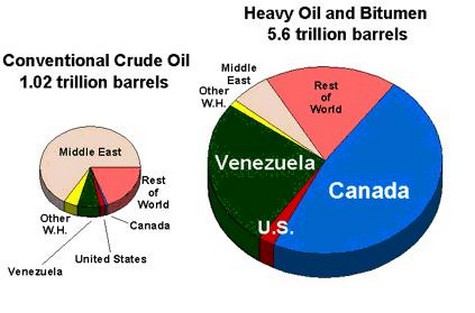

Ami hosszabb távon erőteljesen alakítja a világ olajkitermelését, az alább látható. A jelenleg hagyományosnak (bal kör) nevezett olajkitermelési módokkal tartalékoknak minősített olajmennyiség aránylik a főleg olajhomok formájában kötött nehézolajokhoz (jobb kör) a képen. Hiába fogy az olaj, 40 évvel ezelőtt 30 évre való, 10 éve 40 évre való, most pedig 50 évre való készlet van hátra. Jelenleg a világ készletei leginkább az olajhomok kitermelési technológiák elterjedésével növekednek, így Kanada és Venezuela az elmúlt 5 évben 15 évvel kitolta a világ olajkészleteit, és potenciáljuk ennek akár a 5-10 szerese is lehet a kitermelési technológia fejlődésével.

A nem hagyományos olajkészletek hatalmas mivolta ellenére azok nehézkes termelése miatt a jövőben az olajkínálat és az igények egyre nagyobb mértékben elválnak egymástól, így a jelentősége az alternatívák előretörésével fokozatosan csökkeni fog. Hiába magasak az árak, a termelés egyszerűen nem tud az igényekkel együtt fejlődni a műszaki nehézségek miatt, bár az olajkínálat nagyságrendje stabil maradhat.

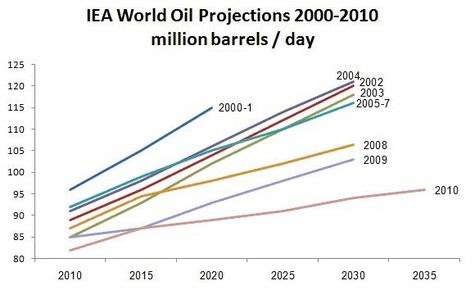

Erre az egyik legjobb támpont a nemzetközi energiaügynökség előrejelzéseinek folyamatos csökkenése az adott időpontig megvalósuló termelést illetően, mivel a korábbi előrejelzésekben kb. megadtak egy számot, ami tetszett a fogyasztóknak, és kőkemény olajipari propaganda volt. Ezzel szemben 2025-30-ra a termelés akár 30%-kal is az igények alá kerülhet, egyszerűen a gyors ázsiai növekedés és a nehézségek miatt stagnáló termelés miatt.

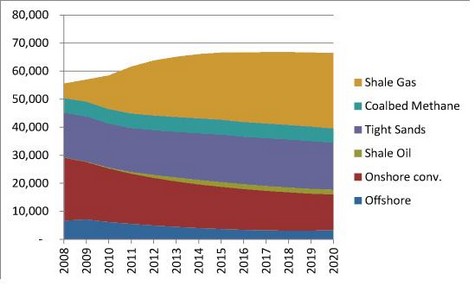

Földgázból is vannak alternatív készetek, mint a mostanában rendkívül gyorsan terjedő palagáztermelés és a szénágyi metán, amik megtöbbszörözik a világ kitermelhető készleteit, sokan emiatt azt jósolják, hogy a földgáz lesz az évszázad első felének leggyorsabban bővülő energiahordozója, látván, hogy az amerikai nemhagyományos gáz-termelés milyen ütemben bővült, és hogy hogyan alakította az Észak-Amerikai földgázárakat.

A legtöbb ember által egyáltalán nem ismert tény, hogy Észak-Amerikában csökkenő import mellett az elmúlt 4 évben több mint 50%-ot esett a földgáz ára. Ez a nem hagyományos gáztermelés, elsősorban a palagáz- (shale-gas) termelés robbanásszerű elterjedésének köszönhető, ami a már hosszabb ideje fejlesztett homokkőgáz (thightgas-sands) és szénágyi metán (coalbed-methane) készletekkel együtt előzetes becslések szerint meg három-négyszerezték a bolygó gázkészleteit, ráadásul a korábbinál sokkal kedvezőbb földrajzi eloszlásban (az észak-amerikai gáztermelés megoszlása típúsonként. Látszik, hogy a palagáztermelés robbanásszerűen terjed a csökkenő árak ellenére):

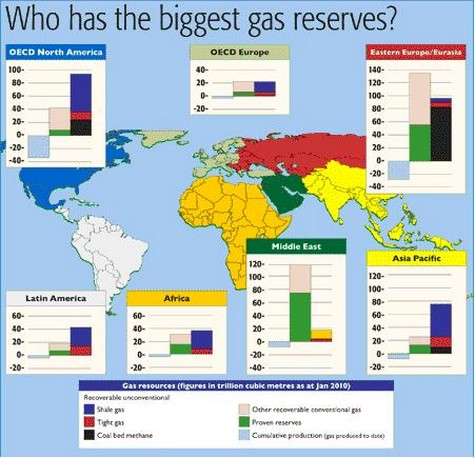

Az alábbi képen értelmezhető, hogy a gázipari forradalom hogyan változtatta meg a készletek jelentette erőviszonyokat. A legnagyobb jelentőségű növekedés Észak-Amerikában és Ázsiában következett be. Az előbbi miatt a cseppfolyós földgázszállítmányok Afrikából és a Közel-Keletről átirányulhatnak Európába, fékezve az árakat, sőt már felmerült, hogy az USA exportáljon Európába. Az utóbbi révén pedig a világ legnagyobb palagázkészletével rendelkező Kínában épülhet ki nagy termelés, amivel az oroszok nem tudják majd bizonyos ár fölött elpasszolni a készleteiket oda. Ezek a tények így már önmagukban jelentősen javítják Európa alkupozícióját, nem beszélve a kontinens saját palagáz- és homokkőgázkészleteiről, ami akár Európa 40-50évi fogyasztására elegendők lehetnek, és a Gazprom rémálmait képezik mostanában

Ennek ellenére Európában várhatóan magasak maradnak a gázárak, mivel az európai palagázkészletek drágábban fúrhatók meg, és a cseppfolyós importtal vetekszik az áruk, bár az élesebb verseny az árak végtelenségig emelése ellen jótékony.

Sokan emiatt már elkezdtek álmodozni a földgázra való átállásról, viszont a fenti tények ugyan örvendetesek, de azért azért be kell látni, hogy hiába rendelkezik a bolygó akár 250-300 évre való technikailag kitermelhető gázkészlettel, a nem hagyományos gázforrások azért már elég magas árak mellett jönnek képbe, bár energiatartalomra vetítve még mindig töredék akkora áraknál, mint az olaj esetében. Emellett ha a következő 40 évben a földgáz termelése a bolygónak megtriplázódna, amennyire lehet, kielégítve a bolygó energiaigényeit, akkor utána megint ott tartanánk, hogy már csak 50 évre való gáz van, megint eljutnánk a kartellekhez és a növekvő árakhoz. Nem rossz, hogy van egy energiaforrás, amit hatékonyan fel lehet használni áramfejlesztésre, ipari folyamatokra vagy akár közlekedési üzemanyagként az olaj helyettesítésére és a következő 2-3 évtizedben tompíthatja az olajárak hatását, de arról már az energiafogyasztásunk mértéke miatt nem álmodozhatunk, hogy az emberiség nagyrésze ezzel fog menni, habár a következő évtizedekben nagyot nőhet a jelentősége.

A szénhidrogéneknél a fő kérdés az elterjedségük ellenére, hogy az árukat ki bírjuk-e a fizetni. Felhasználásuk sok területen nagyon praktikus, és egyelőre nehezen megkerülhető, viszont a jelenlegi szénhidrogénárak mellett már egyéb források is nagyon kezdenek képbe kerülni (csakúgy, mint a '70-es években az atomenergia), emellett a külső függés és az ár bizonytalansága legalább olyan súlyos probléma, mint az olajár vagy a földgázár nagyságrendje.

A másik fő fosszilis energiahordozó csoportot a szénféleségek alkotják. Ezeknek a hivatalos készletei és a gyakorlati limitációk között még lazábbak az összefüggések, mint a szénhidrogénféléknél.

Ugyanis jelenleg hivatalosan a világ teljes szénkészletének (nyersanyagbázis) kevesebb mint 5%-a termelhető ki gazdaságosan (tartalék), viszont ebben nincs benne az elmúlt évekbeni világpiaci árduplázódás hatása, mivel amíg tartósan nem marad magas az ár, és a 10 évvel ezelőtti árak melletti készletek is 120 évig tartanak, addig egyszerűen senki nem fogja számolgatni, hogy a jelenlegi árak mellett már mennyi gazdaságos. Márpedig gyaníthatóan a hivatalos számok többszöröse, ugyanis az '50-es években, amikor még a szén volt a fő energiahordozó, a gazdaságosan kitermelhető mennyiséget a jelenlegi nagyjából 3-szorosára becsülték, azóta a tartalékoknál csökkenésénél nagyságrenddel kevesebb szént termeltek ki, csak a szénhidrogének majd a nukleáris energia terjedése a mélybe lökte a szénárakat.

A másik fő tényező, ami csökkentette a széntartalékokat, az, hogy időközben a tartalék definíciója szigorúbbá vált: a tartalékká minősítés rendszere időközben több mint 10 lépcsőssé vált, a korábbi többszörösére nőve, ami az árak változása nélkül is rengeteg készletet kiszelektált (ez felezte meg a '90-es években az USA tartalékait). Ezek a szigorítások nem feltétlenül indokoltak, annak hogy a korábban kitermelhetőnek minősített készleteket majd valamikor kitermeljék, nincs feltétlenül akadálya, csak amíg a mostani készletszámok is óriásiak, addig ez senkit sem izgat.

Annak fényében még érdekesebb a tartalékok harmadolódása, hogy időközben a nyersanyagbázis a kétszeresére nőtt, ugyanis időközben találtak további szénkészleteket.

De nem a szénipar, hanem az olajipar! Ugyanis ilyen bőséges szénkészletek mellett nincs nagy ösztönzés további készletek után kutatásnak, és rengeteg készletről csak azért tudunk, mert olajkutatás közben észrevették, hogy szénben kotornak. Így a bolygó gyakorlatilag nincs szisztematikusan szén után átkutatva, aminek köszönhető, hogy a világ eddigi legnagyobb összefüggő szénmezőjét alig 3 éve találták meg Ausztráliában: a mező 400 kilométer hosszú, 100 kilométer széles ellipszis, és óvatosabb becslések szerint 1,5-ször annyi szenet tartalmaz, mint a bolygó jelenlegi hivatalos széntartaléka. Hogy ebből mennyi kitermelhető, az kérdéses, de ez mutatja, hogy igazából a bolygó még mindig nincs teljesen átkutatva. Amúgy olajkutatás közben találták meg, úgy, hogy észrevették, hogy lefúrnak valahol, szén, lefúrnak 50 kilométerrel odébb, szén, odébb mennek, megint szén.

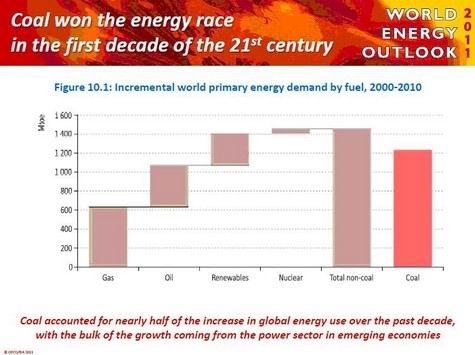

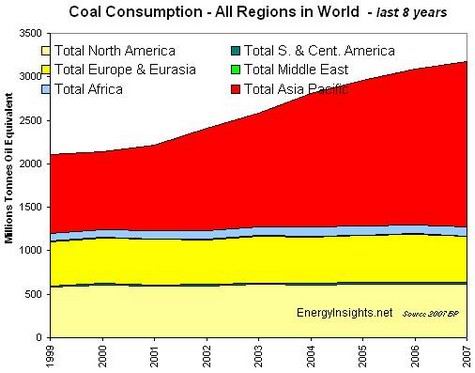

A szén esetében emellett nagyon fontos, hogy a kitermelhető mennyiség megtöbbszöröződhet a földalatti szénelgázosítás (underground coal gasification) technológiájával, amellyel extrém gazdaságosan, a jelenlegi világpiaci olajárak akár hatodáért is lehet szintetikus üzemanyagokat előállítani (ucg-gtl (gas-to-liquids) eljárás). Szénből mind az elektromos áram-előállítás, mind a szintetikus üzemanyag és gázgyártás már töredék annyiba kerül, mint a szénhidrogénekből, és jóval alacsonyabb kezdeti tőkeköltséggel megvalósítható, mint a nukleáris energiánál. Így nem csoda, hogy a szénfelhasználás az elmúlt 10 évben közel olyan mértékben növekedett, mint a többi energiaforrás felhasználása együttvéve.

A képen az egyes energiaforrások használatának növekedése látható az elmúlt évtizedben:

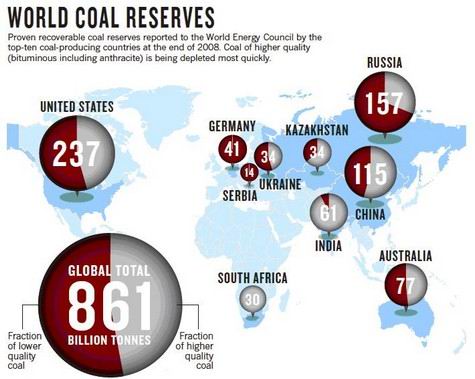

Így a szénfelhasználás felfejlesztésével nem adódhatnak további problémák, főleg hogy a beszerzési útvonalak is diverzifikálhatók, a fő exportőrök pedig olyan országok, amik szabadkapitalisták (tehát bagóért eladják a készleteiket), és nem állnak kartellbe (Ausztrália, Dél-Afrika, Egyesült Államok, Oroszország). Lehet, hogy nem is lesz rájuk szükség a földalatti szénelgázosítás sikere miatt. Alább a 10 legnagyobb széntartalékkal rendelkező ország látható, amiről a magas diverzifikáltság eléggé látszik:

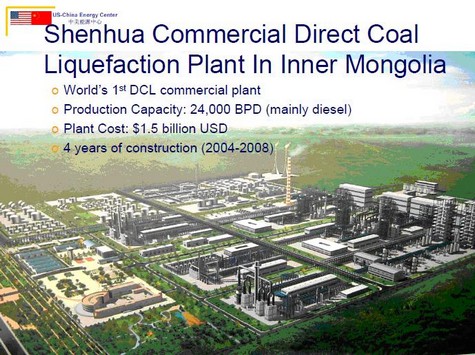

A szénben rejlő egyik legérdekesebb lehetőség a szintetikus üzemanyaggyártás. A jelenlegi világpiaci szén és olajárak mellett a kínai Shenhua szénipari vállalat képen látható üzeme nagyjából 1,5 év alatt behozta az árát, és ilyen időközönként most már ekkora extraprofitot ad. Nem csoda, hogy Kínában és az USA-ban is masszív CTL (coal-to-liquids) építési hullám van.

Szakértők szerint 2030-re a bolygó üzemanyagtermelésének jelentős hányadát adhatják az ilyen üzemek elsősorban kerozin, dízel és speciális üzemanyagok elállítására fókuszálva.

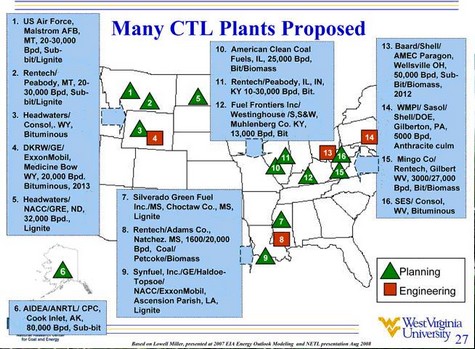

A képen a leendő amerikai CTL-üzemek látszanak:

A képen az látszik, hogy milyen gyorsan felfejleszthető a szén termelése megfelelő szervezéssel. A növekedést elsősorban Kínában érték el, ahol minden héten átadnak egy Paks kapacitású szénerőművet, ami évente közel akkora kapacitás, mint a német rendszer már 2003 óta.

A szénre tekintve így látszik, hogy olcsó,gyorsan felfejleszthető, diverzifikált az eloszlása, és a potenciális készletek a hivatalos számok sokszorosa is lehet az újabb eljárások révén.

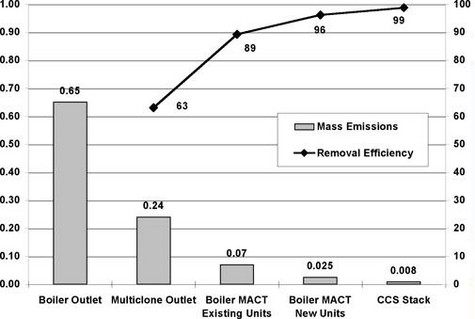

A szénnél viszont meg kell gondolni a vele járó szennyezést, leginkább a kén, por és a sok helyen szintén annak tekintett CO2-ot, bár a ezek leválasztására irányuló technológiák nagyon nagy mértékben fejlődtek, az ami Kínában történik, annak a következménye, hogy semmilyen leválasztási technológiát sem alkalmaznak, és jelenleg a kibocsátásokat töredékére csökkentő technológiákat az szénerőművek versenyképességük lényeges romlása nélkül tudják beszerezni, csak Kínában és általában Ázsiában ezt is kispórolják.

Lent a részecske leválasztási eljárások fejlődése látható:

(Folytatjuk)

(Kuruc.info - olvasónktól)