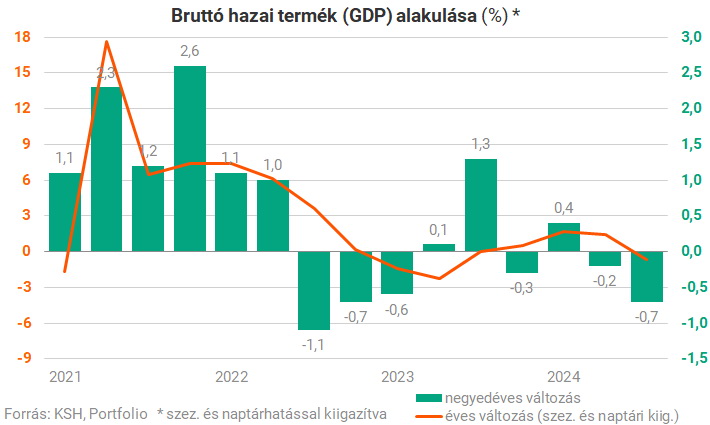

A harmadik negyedévben a magyar gazdaság teljesítménye 0,7 százalékkal elmaradt az előző negyedévitől – jelentette a Központi Statisztikai Hivatal. Előzetesen a Portfólió által megkérdezett szakértők előrejelzési konszenzusa -0,2% volt, vagyis ennél sokkal enyhébb visszaesésre számított a piac. Mivel a gazdaság két egymást követő negyedévben zsugorodott, ismét technikai recesszióba került. Éves alapon (szezonálisan és naptárhatással igazítva) szintén 0,7 százalékos visszaesést becsült a KSH. A nyers visszaesés 0,8%, ehhez képest a piac 0,3%-os növekedésre számított.

Illusztráció: Getty Images

A harmadik negyedévi kiábrándító adattal újra technikai recesszióban van Magyarország, utoljára 2022 második felétől, az energiaválság időszakában került hasonló helyzetbe a gazdaság. Az azóta eltelt kilenc negyedév közül csupán háromban tudott növekedni a GDP, hat negyedévben csökkenést láthatunk.

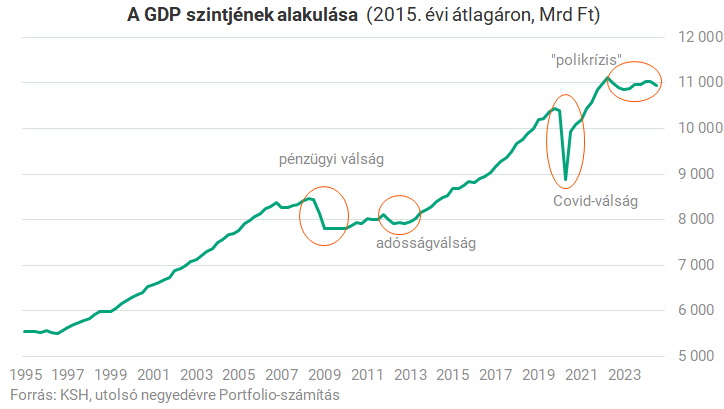

Jól mutatja a növekedés tartós elakadását az alábbi ábra, ahol a negyedéves GDP-szintek alakulása látszik. A gazdaság tulajdonképpen bő két éve stagnál, enyhén zsugorodik.

A gyenge növekedési adatra Nagy Márton nemzetgazdasági miniszter előzetesen már tett utalást, amikor egy fórumon jelezte, hogy a harmadik negyedévben az éves GDP-növekedés nagyon közel lesz a nullához. Ebből ki lehetett számítani, hogy a minisztérium az előző negyedévhez képest gazdasági visszaesést vár.

Részben ennek hatására a piaci előrejelzések is jelentősen csökkentek, de a megjelenő adat még így is nagyon nagy negatív meglepetés.

A közvetlen tényezők

Az időszak után 30 nappal megjelenő GDP-gyorsbecslésnél még nem látunk részletes számokat. A KSH hagyományosan 1-2 mondattal utal ilyenkor a növekedés szerkezetére ez most így hangzik:

- A bruttó hazai termék volumenének az előző év azonos időszakához viszonyított csökkenéséhez a nemzetgazdaság közel egyharmadát kitevő mezőgazdaság, ipar és építőipar együttes teljesítménye hozzávetőlegesen 2 százalékponttal járult hozzá.

- A visszaesést mind a piaci, mind a nem piaci szolgáltatások teljesítménye fékezte.

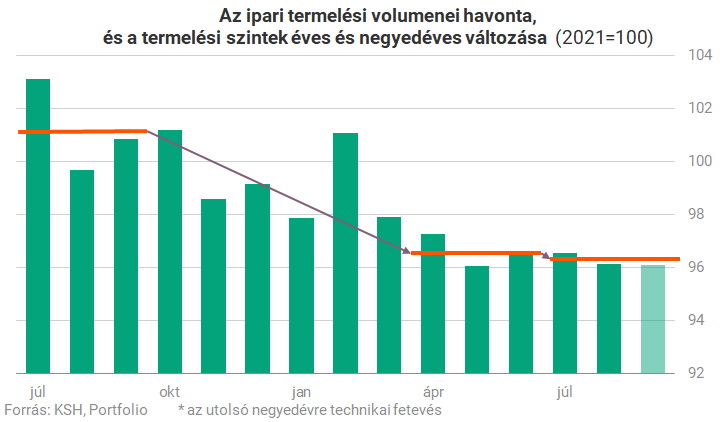

Ez egybevág az eddigi ismereteinkkel, ugyanis sejtéseink azért lehettek. Az, hogy a harmadik negyedévben szerény volt a gazdasági aktivitás, látszott a havi gazdasági részadatokon, igaz, a szeptemberi számok sok esetben még hiányoznak. Például az ipar esetében még ezzel a bizonytalansággal együtt sem lehetett jobbra számítani, mint az előző negyedévhez képest stagnáló termelési volumennel, éves alapon pedig 5% körüli visszaeséssel. Ez alapján az éves GDP-növekedést az ipar akár 1 százalékponttal is visszahúzhatta.

A zöld oszlopok a havi ipari termelési volumen nagyságát mutatják szezonálisan igazítva. A narancssárga vonalak a háromhavi (negyedéves) átlagokat jelzik a harmadik negyedévben, valamint egy negyedévvel, illetve egy évvel korábban

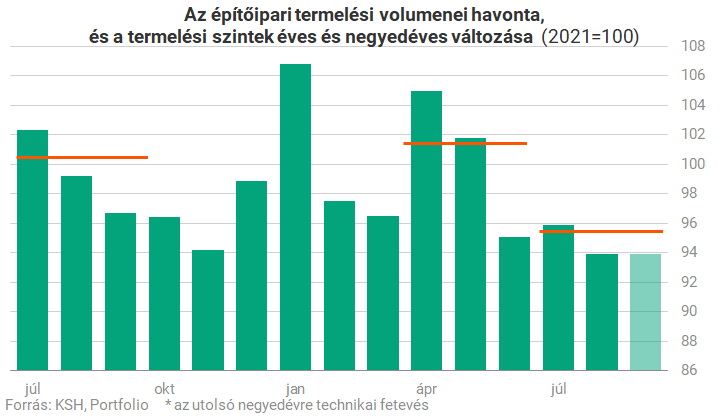

A nyögdécselő építőipar egy viszonylag erős második negyedév után esett nagyot, így aztán a termelési volumen éves és negyedéves alapon is 5-6 százalékos zsugorodást mutat. Az ágazat kis súlya (4%) miatt ennek kevésbé van GDP-visszahúzó ereje, mint az iparnak, de néhány tized százalékponttal ez is mérsékelhette az éves és negyedéves indexeket.

A zöld oszlopok a havi építőipari termelési volumen nagyságát mutatják szezonálisan igazítva. A narancssárga vonalak a háromhavi (negyedéves) átlagokat jelzik a harmadik negyedévben, valamint egy negyedévvel, illetve egy évvel korábban

A harmadik termelő szektorra, a mezőgazdaságra a Portfólió nem tudott ilyen ábrát gyártani, de a tavalyi jó terméseredményektől idén érdemben elmaradt a növénytermesztés, ez pedig szintén érdemi lehúzó erőt jelentett a GDP-re. A számításaik szerint a három szektor összességében éves alapon akár 2 százalékponttal is fékezhette a növekedést (ezt most a KSH jelentése megerősítette), ezt kellett a szolgáltató szektor ágazatainak ellensúlyozni. Csakhogy a szolgáltató szektor az előző negyedévben igen visszafogottan teljesített, ezért nagy kérdés volt, hogy ez mennyire sikerül. A részleteket még nem látjuk, a havi részadatok igen vegyes képet mutatnak. A kiskereskedelem az előző negyedévhez képest visszafogott növekedést mutathatott július-szeptemberben, az újautó-eladások viszont szenvedtek. Az idegenforgalomban a vendégéjszakák száma ebben az időszakban kissé meghaladta az egy évvel korábbit.

A KSH ugyan jelezte, hogy a szolgáltató szektor tompította a gazdasági visszaesést, de a vártnál jóval gyengébb növekedési adat azt sejteti, hogy a gazdaság ezen szegmense sem robban ki a duzzadó erőtől.

A mögöttes okok

A magyar gazdaságot több fékező hatás éri a keresleti oldalról. A legtöbbször az elégtelen lakossági fogyasztási dinamikáról olvashatunk. Valójában azonban az első fél évben a háztartások vásárlási kedve egész erősen, 4% körüli mértékben növekedett, a nagy növekedési motorok közül ezzel van a legkisebb baj a gazdaságban. Ennél jóval fájdalmasabb, hogy az exportunk döcög, mert az európai felvevőpiacaink gyengélkednek, ráadásul a számunkra fontos járműgyártást strukturális problémák gyötrik. A beruházások második negyedéves adatai minden illúziót eloszlattak a gyors fordulatot illetően, így innen sem számíthattunk gyorsító erőre. A mai GDP-adatot látva erős a sejtés, hogy a beruházások tovább csökkentek.

A visszahúzó tényezőket nagyjából így lehet összegezni:

- gyenge külső kereslet az exportpiacainkon,

- a beruházási lufi kipukkanása,

- a költségvetés kiigazítási kényszere,

- az európai uniós források akadozása,

- a részben a sérülékenység miatt magas kamatok,

- lassan oldódó lakossági óvatosság,

- a fentiek miatt kedvezőtlen üzleti hangulat.

Így hiába vagyunk túl a 2020-tól érkező pandémiás, energiaválságos sokkhatásokon, a magyar gazdaság továbbra sem tud az előzetes várakozásoknak megfelelően dinamizálódni.

Mi jön ezután?

A kormány 2023 második felétől folyamatosan várja az élénkülést a gazdaságban, ami így már bő egy éve késik. A mai adattal együtt az idén már az 1,5%-os éves átlagos GDP-növekedés is elérhetetlennek látszik, a kérdés sokkal inkább az, hogy meglesz-e az 1%-os bővülés.

A gazdaságpolitika most 2025 elejétől várja az élénkülést. Ehhez az szükséges, hogy a fent felsorolt tényezőkben javulás álljon be. Leginkább a beruházások zuhanásának megállása hozhat látványos eredményeket, illetve a külpiacok élénkülése, hiszen a feldolgozóipar kapacitásai megvannak az export növekedéshez.

Ahhoz azonban, hogy a kormány által várt, 3% feletti növekedés megvalósuljon, valóban érdemi élénkülés kell: negyedévről negyedévre 1 százalékos bővülés.

Ez pedig a Covid előtti, kivételesen jó feltételekkel jellemezhető, magas növekedésű időszak tempója.

Az OTP Bank elemzői tegnapi előzetes értékelésükben úgy fogyalmaztak, hogy a növekedéssel kapcsolatos legnagyobb probléma, hogy Európa iparosodott gazdaságainak jelentős strukturális problémái (magas energiaárak, az új technológiák átvételével és az élesedő versennyel küszködő autógyártók stb.) nem valószínű, hogy gyorsan megoldódnak. Ráadásul a jövő évi lehetséges fiskális kiigazítások Franciaországban és Olaszországban tovább lassíthatják a növekedést Európában. Pozitív fordulat csak a jelenlegi restriktív hazai gazdaságpolitika lazulásától és az új termelési kapacitásokon történő gyártás megindításától várható, írja a lap.